En el entorno empresarial actual, los términos Gobierno, Riesgo, y Cumplimiento (GRC) se han convertido en pilares fundamentales para garantizar el éxito y la sostenibilidad de las organizaciones. A través de la implementación de un sistema de GRC bien estructurado, las empresas no solo cumplen con las regulaciones externas, sino que también crean una cultura interna que promueve la eficiencia operativa y la toma de decisiones estratégicas.

Este articuloestá diseñado para proporcionar una visión de los principios de GRC, centrándose en marcos reconocidos como COSO y ISO 31000, y abordando las mejores prácticas para la implantación y sostenibilidad de estos modelos. A lo largo del texto, exploraremos cómo GRC puede ofrecer una ventaja competitiva al identificar riesgos, aprovechar oportunidades y asegurar el cumplimiento normativo, al mismo tiempo que se gestiona de forma efectiva el negocio.

Fundamentos de GRC

Definición de GRC

El Gobierno, Riesgo y Cumplimiento (GRC) es un enfoque estratégico e integral que permite a las organizaciones gestionar sus obligaciones normativas, mitigar riesgos y optimizar la eficiencia operativa. Al implementar un sistema de GRC, las empresas pueden establecer políticas y controles que no solo aseguren el cumplimiento de regulaciones locales e internacionales, sino que también proporcionen información clave para una mejor toma de decisiones estratégicas.

Uno de los conceptos clave en el GRC es su capacidad para actuar como un «sistema nervioso» dentro de la organización, integrando la gobernanza corporativa con la gestión del riesgo y el cumplimiento normativo. Esto significa que GRC no solo alerta a la empresa cuando algo no va según lo planificado, sino que también contribuye a un seguimiento proactivo de las operaciones, proporcionando datos valiosos sobre cómo se están manejando los riesgos y cómo se están aprovechando las oportunidades.

Ejemplos de aplicación del GRC

El enfoque GRC es aplicable a diversos sectores y funciones dentro de una organización. Algunos ejemplos incluyen:

- Privacidad de los datos: Asegurar que los datos personales y corporativos estén protegidos y cumplan con normativas como el Reglamento General de Protección de Datos (GDPR) en Europa o la Ley de Privacidad del Consumidor de California (CCPA) en Estados Unidos.

- Control del fraude financiero: Implementar políticas y controles internos que prevengan y detecten el fraude financiero, garantizando la integridad de los informes financieros.

- Cumplimiento de normativas de comercio: Garantizar que la organización cumpla con las normativas locales e internacionales en comercio, importaciones, exportaciones y otras actividades comerciales reguladas.

Además, la naturaleza integral del GRC asegura que las políticas implementadas en estas áreas sean coherentes con los objetivos estratégicos de la empresa, optimizando tanto la gestión de riesgos como la eficiencia operativa.

Ventajas de implementar GRC

La implementación de un sistema GRC bien estructurado ofrece a las organizaciones una serie de beneficios que impactan tanto en el ámbito operativo como en el estratégico. Entre las principales ventajas de implementar GRC se destacan:

Mejora de la eficacia operativa

Una de las mayores ventajas del GRC es la capacidad para automatizar tanto la gestión de riesgos como el cumplimiento normativo, lo que permite a las organizaciones reaccionar de manera más rápida y eficaz ante cambios en el entorno regulatorio o económico. A medida que las empresas crecen y se expanden a nuevos mercados, el riesgo de incumplir con normativas locales o internacionales aumenta considerablemente. Un enfoque GRC eficiente asegura que los sistemas internos puedan monitorizar continuamente estos cambios y ajustarse en tiempo real.

La automatización de estas actividades permite a la organización reducir la dependencia de procesos manuales, lo que minimiza la probabilidad de errores humanos y mejora la consistencia en el cumplimiento. Además, permite que los empleados se concentren en tareas estratégicas, sabiendo que los sistemas automatizados están gestionando los riesgos y el cumplimiento en el día a día.

Transparencia y confianza

Otro beneficio significativo del GRC es la mejora en la transparencia dentro de la organización. Al tener políticas y controles claros para la gestión de riesgos y el cumplimiento, se genera una cultura de responsabilidad que permea todos los niveles de la empresa. Esta cultura no solo reduce el riesgo de conductas no éticas o incumplimientos normativos, sino que también fomenta la confianza entre los empleados, la dirección y los grupos de interés externos, como inversores y reguladores.

La transparencia generada por el GRC permite una mejor rendición de cuentas dentro de la empresa. Los inversores y otras partes interesadas pueden estar más seguros de que la organización está gestionando sus riesgos de manera proactiva y cumpliendo con las leyes y regulaciones aplicables. Además, facilita el acceso a informes detallados y precisos sobre el desempeño organizacional, lo que mejora la toma de decisiones en todos los niveles.

Reducción de costos

Si bien la implementación de un sistema GRC requiere una inversión inicial significativa, los ahorros a largo plazo pueden ser sustanciales. Al prevenir incumplimientos normativos, las organizaciones pueden evitar sanciones y multas costosas. Además, el enfoque proactivo del GRC en la gestión de riesgos reduce el costo de las sorpresas operativas y las pérdidas no planificadas.

La capacidad del GRC para centralizar la gestión del riesgo y del cumplimiento también reduce la duplicación de esfuerzos y mejora la eficiencia en el uso de los recursos. En lugar de tener múltiples sistemas o equipos trabajando por separado en la gestión de riesgos financieros, operativos o regulatorios, el GRC permite una visión unificada de los riesgos de la empresa, lo que facilita la asignación de recursos de manera más eficaz.

Ventaja competitiva

El GRC no solo ayuda a las organizaciones a cumplir con sus obligaciones normativas, sino que también puede generar una ventaja competitiva. Al tener un conocimiento más profundo y controlado de los riesgos, las organizaciones pueden tomar decisiones estratégicas con mayor seguridad, aprovechando oportunidades que otros competidores podrían pasar por alto debido a la falta de información o de controles efectivos.

La correcta implementación de un sistema GRC también mejora la reputación de la organización en el mercado. Las empresas que demuestran una fuerte capacidad para gestionar riesgos y cumplir con normativas tienden a ser mejor valoradas por inversores, clientes y socios comerciales. Esta credibilidad puede ser un factor diferenciador en un entorno empresarial altamente competitivo

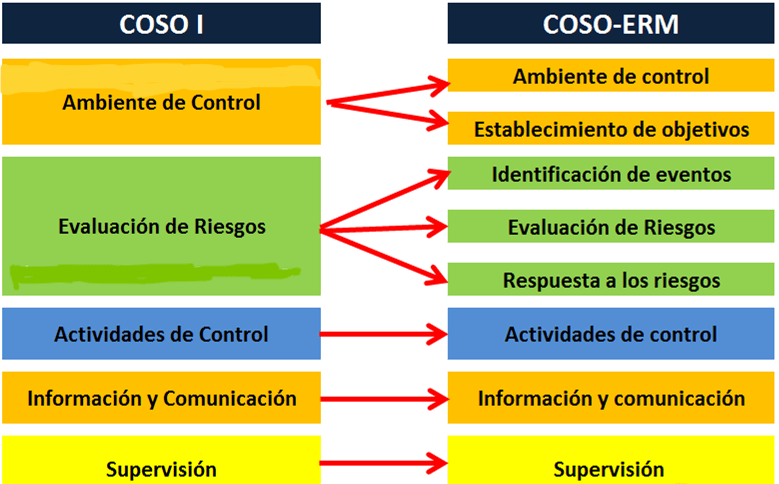

COSO I – Sistema de Control Interno

Introducción a COSO I

El marco COSO I, desarrollado en 1992 por el Committee of Sponsoring Organizations of the Treadway Commission, ha sido uno de los pilares más importantes en la gestión empresarial moderna. Este marco define el control interno como un proceso llevado a cabo por todos los niveles de una organización, diseñado para proporcionar una seguridad razonable en la consecución de los objetivos estratégicos, operativos, financieros y de cumplimiento.

El control interno bajo el marco de COSO I no es simplemente un conjunto de políticas y procedimientos aislados, sino un enfoque integral que busca gestionar de manera eficaz los riesgos y garantizar que las operaciones empresariales se conduzcan de manera eficiente, ética y conforme a las leyes y regulaciones aplicables. De esta manera, el marco COSO ayuda a las organizaciones a mantener una visión global sobre sus operaciones, permitiéndoles identificar y mitigar riesgos antes de que se conviertan en problemas mayores.

Objetivos del Control Interno

El control interno, según COSO, tiene tres objetivos principales:

- Eficiencia Operativa: Asegurar que las operaciones se lleven a cabo de manera efectiva y eficiente, lo que implica el uso adecuado de los recursos y la optimización de procesos para minimizar costos y maximizar resultados.

- Confiabilidad de la Información Financiera: Garantizar que la información financiera es precisa, completa y presentada de manera oportuna, lo que es crucial para la toma de decisiones informada por parte de la alta dirección, los inversores y otras partes interesadas.

- Cumplimiento de Leyes y Regulaciones: Asegurar que la organización cumpla con todas las normativas y leyes aplicables, lo que evita sanciones, multas y otros riesgos legales que podrían afectar la reputación y viabilidad del negocio.

El control interno, por lo tanto, se extiende más allá de las operaciones diarias y se convierte en un sistema dinámico que involucra a todos los miembros de la organización en la identificación, gestión y mitigación de riesgos. Esto ayuda a que la empresa mantenga una postura proactiva frente a los riesgos, en lugar de reaccionar ante problemas cuando ya han surgido.

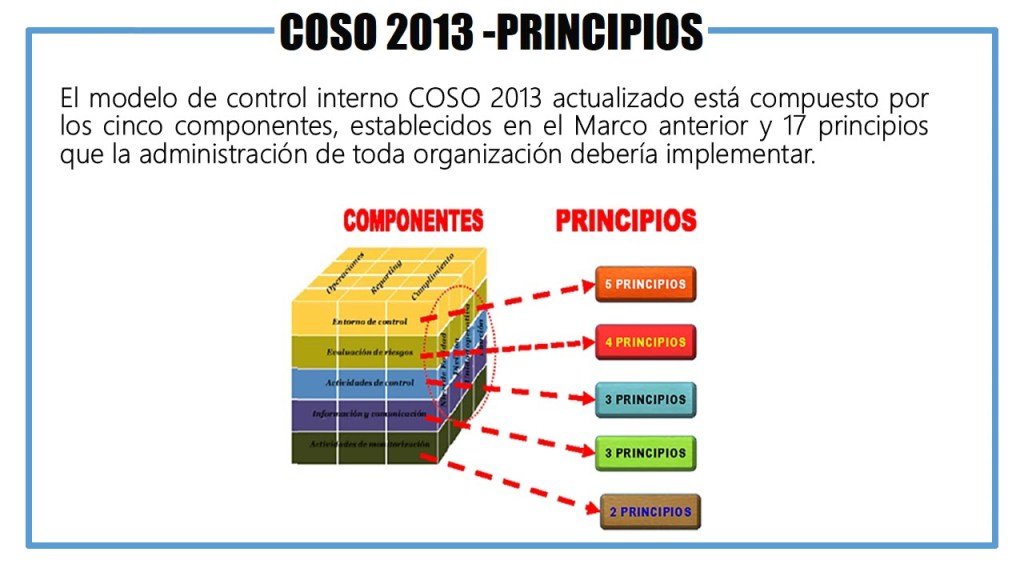

Elementos del Control Interno

El informe COSO establece cinco componentes esenciales que deben estar presentes para garantizar la efectividad de un sistema de control interno. Estos componentes están diseñados para funcionar de manera interrelacionada, creando un sistema que puede adaptarse a las particularidades de cada organización.

Entorno de Control

El entorno de control es la base de todo el sistema de control interno y se refiere a la cultura organizacional y la actitud de la dirección hacia el control y la ética. Un entorno de control saludable establece una cultura de integridad y transparencia, donde todos los empleados, desde la alta dirección hasta los niveles operativos, entienden la importancia de actuar conforme a principios éticos y de control.

Algunos de los aspectos clave del entorno de control incluyen:

- Valores éticos y la integridad de los líderes de la organización.

- Compromiso de la alta dirección con el control interno.

- Estructura organizacional clara que define responsabilidades y roles.

- Políticas de recursos humanos que promuevan la contratación y retención de personal ético y competente.

El entorno de control es crítico, ya que establece el tono desde arriba y marca el ejemplo para toda la organización.

Evaluación de riesgos

La evaluación de riesgos es un proceso continuo que implica identificar y analizar los riesgos que podrían afectar la consecución de los objetivos de la organización. Este componente asegura que la organización evalúe no solo los riesgos operativos, sino también aquellos relacionados con cambios en el entorno externo, como cambios normativos, competidores, o nuevas tecnologías.

Algunos pasos clave en la evaluación de riesgos incluyen:

- Identificación de riesgos: Examinar todos los posibles riesgos que podrían surgir en el curso normal de las operaciones o debido a eventos externos.

- Análisis de riesgos: Determinar la probabilidad y el impacto de cada riesgo.

- Priorización de riesgos: Enfocar los esfuerzos en los riesgos que presentan un mayor peligro para los objetivos de la organización.

Este componente es vital para asegurarse de que la empresa no solo identifica los riesgos, sino que también implementa las medidas necesarias para mitigarlos.

Actividades de Control

Las actividades de control son las acciones y políticas implementadas para garantizar que los riesgos identificados durante la evaluación se gestionen de manera eficaz. Estas actividades incluyen una variedad de medidas, como:

- Aprobación y autorización de transacciones: Asegurar que todas las transacciones sean autorizadas por personas competentes dentro de la organización.

- Segregación de funciones: Evitar que una sola persona controle todas las etapas de una transacción, lo que ayuda a prevenir el fraude y los errores.

- Controles de acceso: Limitar el acceso a recursos financieros y operacionales solo al personal autorizado.

- Revisiones periódicas: Auditar y revisar de manera constante las actividades para asegurarse de que los controles están funcionando correctamente.

Estas actividades permiten que la empresa esté siempre bajo control y que cualquier desviación de los procesos establecidos sea detectada rápidamente.

Información y Comunicación

La información y la comunicación son esenciales para el buen funcionamiento de un sistema de control interno. Este componente asegura que toda la información relevante se recopile, procese y comunique a las personas correctas de manera oportuna y efectiva. La información financiera, operativa y de cumplimiento debe fluir correctamente entre los diferentes niveles de la organización para facilitar la toma de decisiones.

Para garantizar una buena comunicación, se deben considerar los siguientes aspectos:

- Flujo de información: La información debe fluir de arriba hacia abajo y de abajo hacia arriba, asegurando que la dirección esté informada de los problemas operativos y que los empleados comprendan las directrices estratégicas.

- Sistemas de comunicación eficaces: El uso de tecnologías y plataformas adecuadas para garantizar una comunicación clara y efectiva a todos los niveles.

Una buena comunicación es clave para que todos los actores dentro de la empresa puedan cumplir con sus responsabilidades dentro del sistema de control interno.

Supervisión

El componente de supervisión es un proceso continuo que evalúa la eficacia del sistema de control interno y garantiza que esté funcionando de manera adecuada. La supervisión puede realizarse a través de:

- Revisiones internas: Llevadas a cabo por el personal de la organización para identificar y corregir debilidades en los controles.

- Auditorías internas y externas: Evaluaciones independientes que revisan los sistemas de control interno y sugieren mejoras cuando sea necesario.

- Monitoreo continuo: Seguimiento en tiempo real de las actividades críticas para asegurar que los controles funcionan adecuadamente

COSO II – Gestión de Riesgos Corporativos (ERM)

Objetivos del ERM

El Enterprise Risk Management (ERM), desarrollado bajo el marco COSO II, proporciona una estructura integral para que las organizaciones gestionen de manera efectiva los riesgos que pueden afectar su capacidad para alcanzar sus objetivos. ERM se enfoca en la consecución de objetivos clave en cuatro categorías:

- Estratégicos: Relacionados con la misión y visión de la empresa. Estos objetivos están orientados hacia el largo plazo y se centran en las decisiones que definen la dirección general de la organización. La gestión de riesgos en esta área garantiza que las estrategias seleccionadas no comprometan el futuro de la empresa ni expongan a la organización a riesgos no calculados.

- Operacionales: Enfocados en el uso eficiente y efectivo de los recursos. Este tipo de objetivos garantiza que las operaciones diarias de la organización se lleven a cabo de manera que optimicen el uso de los recursos, minimizando el desperdicio y asegurando que los procesos estén alineados con los objetivos estratégicos. Los riesgos operacionales pueden incluir interrupciones en la cadena de suministro, fallos en procesos críticos o la falta de recursos adecuados para llevar a cabo las actividades esenciales.

- Financieros: Relacionados con la confiabilidad de la información financiera. La gestión de riesgos en esta categoría busca garantizar que la información financiera utilizada para la toma de decisiones sea precisa, completa y confiable. Esto incluye la implementación de controles que minimicen el riesgo de errores, fraudes o fallos en los reportes financieros que podrían afectar la credibilidad de la organización.

- Regulatorios: Enfocados en el cumplimiento de leyes y normativas aplicables. Las organizaciones deben cumplir con un conjunto de leyes y regulaciones que varían según el sector, la jurisdicción y la ubicación geográfica. El ERM garantiza que la empresa no solo entienda estas obligaciones, sino que también implemente procesos para cumplirlas de manera continua, evitando sanciones, multas o pérdidas reputacionales.

Estos cuatro objetivos proporcionan una visión holística de los riesgos que enfrenta la organización y ayudan a los líderes a actuar de manera proactiva para mitigarlos. En lugar de limitarse a reaccionar ante problemas cuando surgen, el ERM permite a las organizaciones identificar oportunidades potenciales y gestionarlas de manera que generen valor mientras se controlan los riesgos asociados.

Componentes de la Gestión de Riesgos Corporativos

La gestión de riesgos corporativos bajo el marco de COSO II consta de ocho componentes interrelacionados, que juntos forman un enfoque integral para gestionar el riesgo a nivel estratégico, operacional y financiero. Estos componentes aseguran que la gestión de riesgos esté alineada con los objetivos generales de la organización y que el riesgo sea gestionado de manera continua y eficiente.

Ambiente Interno

El ambiente interno es la base de la gestión de riesgos. Este componente está compuesto por la cultura organizacional, los valores éticos y la actitud hacia el riesgo dentro de la organización. El ambiente interno define cómo los empleados perciben y gestionan los riesgos y es un reflejo directo del compromiso de la alta dirección para integrar la gestión de riesgos en la cultura organizacional.

Aspectos como la filosofía de gestión de riesgos, el nivel de riesgo aceptable por la empresa, la integridad y valores éticos de los líderes, y el entorno de trabajo en general son claves para garantizar que el riesgo sea percibido y gestionado adecuadamente. Un ambiente interno sólido promueve una actitud proactiva frente al riesgo y asegura que todos los empleados estén comprometidos con la gestión de riesgos corporativos.

Establecimiento de objetivos

El establecimiento de objetivos es un paso esencial antes de poder gestionar los riesgos de manera eficaz. Los objetivos estratégicos y operativos deben definirse claramente para que la organización pueda identificar los riesgos que puedan impedir su logro. El ERM asegura que la dirección establezca un proceso estructurado para fijar estos objetivos, alineándolos con la misión de la organización y asegurándose de que estén dentro del nivel de riesgo aceptado.

Este componente ayuda a garantizar que la gestión de riesgos no solo sea reactiva, sino que también esté alineada con los objetivos a largo plazo de la organización, facilitando así la identificación de riesgos potenciales que puedan afectar el éxito de dichos objetivos.

Identificación de eventos

El tercer componente, la identificación de eventos, implica reconocer aquellos eventos internos y externos que podrían afectar la consecución de los objetivos de la organización. Es importante hacer una diferenciación clara entre riesgos y oportunidades, ya que ambos pueden tener un impacto significativo en la organización.

Este proceso requiere una evaluación continua del entorno operativo y del contexto en el que opera la organización para identificar los eventos potenciales antes de que ocurran. Estos eventos pueden ser financieros, operacionales, tecnológicos, regulatorios o relacionados con la competencia.

Evaluación de riesgos

La evaluación de riesgos es un proceso crítico que permite analizar los riesgos identificados, considerando tanto su probabilidad como su impacto. Este análisis proporciona una base sólida para determinar cómo se deben gestionar los riesgos y qué recursos asignarles.

La evaluación se lleva a cabo desde dos perspectivas:

- Riesgo inherente: El nivel de riesgo en ausencia de cualquier medida de control.

- Riesgo residual: El riesgo que permanece después de que las medidas de control han sido implementadas.

Este componente ayuda a la organización a priorizar los riesgos más críticos y tomar decisiones informadas sobre qué acciones tomar.

Respuesta al riesgo

Una vez que los riesgos han sido identificados y evaluados, la organización debe seleccionar una respuesta adecuada a cada riesgo. Las posibles respuestas incluyen:

- Evitar el riesgo: Cambiar los planes para eliminar la posibilidad de que ocurra un evento riesgoso.

- Reducir el riesgo: Implementar controles o procesos para disminuir la probabilidad o el impacto del riesgo.

- Compartir el riesgo: Transferir el riesgo a un tercero, por ejemplo, mediante seguros o contratos.

- Aceptar el riesgo: Decidir no actuar si el riesgo está dentro del nivel de riesgo aceptable para la organización.

Es crucial que la respuesta elegida esté alineada con el nivel de riesgo aceptado por la organización y que las acciones implementadas sean efectivas en mitigar o gestionar el riesgo de manera apropiada.

Actividades de Control

Las actividades de control son las acciones y procedimientos diseñados para asegurar que las respuestas a los riesgos sean llevadas a cabo de manera eficaz. Estas actividades incluyen:

- Políticas de aprobación y autorización para las transacciones clave.

- Controles de acceso para proteger los activos de la empresa.

- Revisiones periódicas de los sistemas y procesos para identificar áreas de mejora.

- Segregación de funciones, para asegurar que ninguna persona controle todas las etapas de un proceso.

Estas actividades deben ser monitoreadas continuamente para asegurarse de que están funcionando correctamente y que las respuestas al riesgo se implementan de manera efectiva.

Información y ccccomunicación

La información relevante sobre los riesgos y las actividades de control debe ser captada, procesada y comunicada de manera oportuna y precisa a todos los niveles de la organización. Este componente asegura que los empleados tengan acceso a la información necesaria para cumplir con sus responsabilidades en la gestión de riesgos, y que la comunicación fluya de manera adecuada tanto vertical como horizontalmente.

Es fundamental que los sistemas de comunicación internos estén diseñados para compartir la información correcta con las personas adecuadas en el momento oportuno.

Supervisión

El último componente, la supervisión, implica monitorear y evaluar continuamente la efectividad del sistema de gestión de riesgos. Esto puede lograrse a través de:

- Supervisión continua: Realizada por la gerencia para identificar problemas o áreas de mejora.

- Evaluaciones independientes: A través de auditorías internas o externas que revisan los controles y la gestión de riesgos.

- Retroalimentación periódica: Para ajustar el enfoque de la gestión de riesgos según sea necesario

El marco GRC

Definición del framework GRC

El Framework de Gobierno, Riesgo y Cumplimiento (GRC) es un enfoque integral que permite a las organizaciones gestionar sus obligaciones de gobernanza corporativa, los riesgos que enfrentan y asegurar el cumplimiento normativo. El GRC no solo busca cumplir con los requerimientos regulatorios, sino que también optimiza las operaciones y mejora la toma de decisiones estratégicas, permitiendo una mejor adaptación a los cambios del entorno empresarial y normativo.

El marco de GRC se sustenta en cuatro pilares básicos:

- Estrategia: Define el enfoque que la organización toma frente a la gestión de riesgos y cumplimiento, alineando estas áreas con los objetivos estratégicos de la empresa. Las decisiones estratégicas son clave para establecer los niveles de riesgo aceptables y las prioridades organizativas.

- Procesos: Se refiere a los mecanismos y procedimientos internos que aseguran la correcta implementación de las políticas de gobierno, riesgo y cumplimiento. Los procesos deben estar diseñados para identificar, gestionar y mitigar los riesgos, así como para garantizar que las actividades empresariales se alineen con las regulaciones y estándares internos y externos.

- Personas: El éxito de cualquier marco de GRC depende de la cultura organizacional y del compromiso de las personas que lo implementan. Los empleados en todos los niveles deben estar capacitados y alineados con los principios del GRC, asumiendo roles y responsabilidades claras en la gestión de riesgos y el cumplimiento normativo.

- Tecnología: La automatización de los sistemas de GRC permite a las organizaciones gestionar grandes volúmenes de datos, hacer un seguimiento de las normativas y riesgos en tiempo real y mejorar la eficiencia operativa. Herramientas tecnológicas como los sistemas de gestión de riesgos (RMS), software de cumplimiento y plataformas de auditoría permiten integrar el GRC en la operación diaria de una organización.

El Framework GRC tiene como objetivo crear una estructura empresarial que sea ética y eficiente operativamente. A través de una visión holística, las organizaciones pueden asegurar que las actividades relacionadas con la gestión de riesgos y el cumplimiento normativo se desarrollen en sintonía con los objetivos estratégicos de la organización, lo que a su vez mejora la transparencia y la responsabilidad dentro de la empresa. Este enfoque permite gestionar de manera más eficiente los riesgos y cumplir con las regulaciones sin interrumpir el negocio.

Integración del GRC con las operaciones de negocio

Un aspecto fundamental del Framework GRC es su capacidad para integrarse de manera fluida en las operaciones diarias de una organización. Esto asegura que el cumplimiento y la gestión de riesgos no se perciban como actividades separadas, sino como parte integral del funcionamiento operativo de la empresa. Esta integración garantiza que las políticas de cumplimiento y los controles de riesgos se implementen en cada área funcional, desde la alta dirección hasta las operaciones más básicas.

Automatización y mejora de procesos

El framework GRC depende en gran medida de la automatización de procesos y la digitalización. Esto incluye el uso de tecnologías que faciliten la identificación de riesgos, la monitorización de actividades regulatorias y el seguimiento del cumplimiento de manera continua. Al automatizar los sistemas de GRC, las organizaciones logran una mayor transparencia y capacidad de respuesta ante cambios en el entorno normativo, lo que minimiza el riesgo de errores y omisiones en el cumplimiento de las regulaciones.

Por ejemplo, las organizaciones pueden implementar plataformas de gestión de riesgos y cumplimiento que permitan:

- Monitorización en tiempo real de riesgos financieros, operacionales y de cumplimiento.

- Alertas automatizadas cuando se detectan desviaciones de las políticas internas o cambios en las normativas externas.

- Auditorías digitales que faciliten la verificación de que las actividades se están llevando a cabo conforme a los estándares requeridos.

La automatización no solo mejora la eficiencia de la gestión de GRC, sino que también asegura que las decisiones estratégicas se basen en información precisa y actualizada, permitiendo una toma de decisiones más ágil y efectiva.

Sostenibilidad y enfoque continuo

Uno de los objetivos clave del framework GRC es su sostenibilidad a largo plazo. Para lograr esto, el GRC debe estar completamente integrado en las actividades cotidianas de la organización. Esto significa que la gestión de riesgos y cumplimiento no debe ser percibida como un esfuerzo puntual o reactivo, sino como una práctica continua que involucra a todos los departamentos y niveles de la empresa.

La sostenibilidad del GRC se basa en los siguientes factores:

- Integración en las actividades operativas: Cada decisión operativa debe tener en cuenta los riesgos y las implicaciones de cumplimiento, desde las decisiones estratégicas hasta las transacciones diarias.

- Cultura de GRC: Todos los empleados deben ser conscientes de los riesgos y las obligaciones normativas. La creación de una cultura que valore el cumplimiento normativo y la gestión de riesgos es esencial para asegurar que las políticas de GRC se implementen de manera efectiva.

- Revisión y mejora continua: El entorno empresarial y normativo está en constante cambio, lo que hace necesario que las políticas de GRC sean revisadas y actualizadas de manera regular. Los indicadores clave de rendimiento (KPI) deben ser monitoreados para identificar oportunidades de mejora en los procesos de riesgo y cumplimiento.

Este enfoque permite a las organizaciones responder de manera proactiva a los riesgos emergentes y a los cambios regulatorios, asegurando que el GRC se mantenga relevante y efectivo a lo largo del tiempo.

Beneficios de la Integración del GRC

La integración del GRC en las operaciones diarias genera una serie de beneficios tangibles para la organización, tales como:

- Mejora en la toma de decisiones: Al disponer de datos precisos y actualizados sobre riesgos y cumplimiento, la dirección puede tomar decisiones mejor informadas y estratégicamente alineadas.

- Reducción de riesgos: Al integrar los controles de riesgo en los procesos operativos, la organización puede identificar y mitigar amenazas potenciales antes de que afecten negativamente al negocio.

- Cumplimiento normativo continuo: La automatización y la integración aseguran que las empresas se mantengan al día con los cambios en las normativas, evitando sanciones y multas asociadas al incumplimiento.

- Eficiencia operativa: Al unificar la gestión de riesgos, cumplimiento y gobierno corporativo, se eliminan redundancias y se optimizan los recursos, mejorando la eficiencia general de la organización

Implantación y sostenibilidad del GRC

Fases de la Implantación del GRC

La implantación eficaz de un sistema de Gobierno, Riesgo y Cumplimiento (GRC) debe seguir un enfoque estructurado y metódico, que permita integrar las políticas, procesos y tecnología en todas las áreas de la organización. Este enfoque asegura que el GRC se convierta en parte del ADN operativo de la empresa y no en un conjunto de medidas aisladas. A continuación se describen las fases clave para la implantación de un sistema GRC.

Definición del alcance

La primera fase es la definición del alcance, que implica identificar las áreas más críticas donde el GRC debe ser aplicado. Esta etapa es crucial porque permite priorizar los esfuerzos y recursos de la organización, evitando enfoques dispersos. Para definir el alcance se consideran varios factores:

- Percepción de riesgo: Identificar las áreas donde los riesgos representan las mayores amenazas para los objetivos estratégicos de la empresa.

- Costos de cumplimiento: Evaluar el costo actual de mantener las políticas de cumplimiento en las diferentes áreas y el impacto que tendría la implementación de un sistema GRC centralizado.

- Restricciones de tiempo y recursos: Determinar los recursos disponibles y las restricciones de tiempo para aplicar la estrategia GRC de manera eficiente.

El resultado de esta fase es un conjunto de iniciativas críticas relacionadas con el GRC que guiarán el proceso de transformación.

Análisis AS-IS

El análisis AS-IS es una fase diagnóstica en la que se documenta el estado actual de la organización, su estructura, procesos y tecnología. Este análisis proporciona una línea base a partir de la cual se puede planificar y ejecutar la implementación del GRC. Las áreas clave que se revisan incluyen:

- Estructura de gobierno: ¿Cómo está organizada la empresa en términos de toma de decisiones y control?

- Gestión de riesgos: ¿Cuáles son los mecanismos actuales para identificar, evaluar y gestionar riesgos?

- Cumplimiento normativo: ¿Qué procesos se siguen para cumplir con las normativas aplicables?

- Tecnología: ¿Qué herramientas tecnológicas están disponibles para facilitar el seguimiento del cumplimiento y la gestión de riesgos?

El análisis AS-IS permite identificar brechas entre las prácticas actuales y las mejores prácticas propuestas por el framework GRC, y ayuda a priorizar las áreas donde se necesita una transformación.

Análisis de sostenibilidad

El análisis de sostenibilidad evalúa hasta qué punto las actividades y políticas de GRC están integradas en los procesos operativos de la organización. Es importante determinar si las actividades de GRC están siendo sostenibles a largo plazo y cómo se puede mejorar la integración. Este análisis se enfoca en:

- Vinculación de las actividades de GRC con los procesos clave: Identificar si la gestión de riesgos, el cumplimiento y el gobierno corporativo están alineados con las operaciones diarias.

- Adaptabilidad: Evaluar si la organización es capaz de responder rápidamente a cambios en el entorno normativo o de riesgo.

Los resultados de este análisis permitirán ajustar las políticas de GRC para que se mantengan sostenibles y adaptables a las necesidades cambiantes.

Oportunidades de Integración

Después de analizar el estado actual y la sostenibilidad, la siguiente fase consiste en identificar oportunidades de integración. Esta fase busca identificar posibles sinergias entre diferentes iniciativas de GRC que puedan fusionarse para mejorar la eficiencia. Algunas oportunidades incluyen:

- Integración de sistemas tecnológicos: Unificar las plataformas de gestión de riesgos y cumplimiento en una única herramienta centralizada.

- Sinergias entre funciones: Combinar actividades de auditoría interna, gestión de riesgos y cumplimiento para optimizar recursos.

- Metodologías estandarizadas: Implementar un enfoque unificado para gestionar riesgos y cumplimiento a nivel corporativo.

Priorización y ejecución

Una vez identificadas las oportunidades de integración, es necesario priorizar las acciones que generarán mayor valor para la organización. La ejecución debe enfocarse en medidas que ofrezcan resultados tangibles y beneficios inmediatos, basándose en:

- Impacto esperado: Medir cómo cada iniciativa impactará en la mejora del GRC.

- Disponibilidad de recursos: Asegurarse de que la organización cuenta con los recursos necesarios para ejecutar las acciones prioritarias.

- Sinergias: Maximizar los beneficios de las acciones que integran múltiples áreas del GRC.

Monitorización y optimización

El último paso en la implantación del GRC es establecer un sistema de monitorización continua para asegurar que las medidas implementadas sigan siendo eficaces y relevantes. Esta fase es clave para garantizar que el GRC se mantenga dinámico y evolucione conforme lo haga el entorno operativo y regulatorio.

Los indicadores clave de rendimiento (KPI) deben ser monitoreados para evaluar la efectividad de las iniciativas, permitiendo a la organización identificar áreas de mejora y oportunidades de optimización. La revisión periódica de las políticas de GRC asegura que la organización mantenga su conformidad y gestión de riesgos de manera proactiva.

Modelo de madurez de GRC

El Modelo de Madurez de GRC propuesto por el Open Compliance and Ethics Group (OCEG) proporciona una estructura detallada para evaluar la eficacia y madurez de la gestión del gobierno, riesgo y cumplimiento dentro de una organización. Este modelo permite a las empresas evaluar qué tan bien integradas están las prácticas de GRC en su operación y cómo pueden evolucionar para alcanzar una mayor madurez. A continuación, se describen los componentes clave del modelo:

Cultura y Contexto

El primer paso para alcanzar la madurez en GRC es comprender el contexto empresarial y la cultura organizacional actual. Este componente busca alinear las iniciativas de GRC con los valores, la misión y la visión de la organización. Una cultura fuerte de GRC fomenta la responsabilidad y transparencia en todos los niveles de la empresa, asegurando que la gestión de riesgos y el cumplimiento sean parte integral de la cultura operativa.

Organización y supervisión

Este componente evalúa la estructura de gobernanza y cómo se distribuyen las responsabilidades en la gestión del GRC. La supervisión efectiva es crucial para que el sistema de GRC funcione adecuadamente. Esto incluye definir claramente las responsabilidades, establecer un comité de riesgos y cumplimiento, y garantizar que la alta dirección esté involucrada activamente.

Evaluación y alineación

La evaluación continua de los riesgos y el cumplimiento normativo es clave para mantener la alineación con los objetivos estratégicos de la empresa. Este componente asegura que los riesgos identificados sean gestionados de acuerdo con las prioridades de la organización, y que las estrategias de mitigación estén alineadas con la misión y visión de la empresa.

Prevención y promoción

Para lograr una mayor madurez en GRC, es fundamental fomentar conductas deseables y prevenir actividades no deseadas dentro de la organización. Esto incluye desarrollar políticas claras de ética empresarial, capacitar a los empleados en el cumplimiento normativo y fomentar una cultura de transparencia. Las organizaciones maduras en GRC son proactivas en la prevención de riesgos y en la promoción de comportamientos que refuercen la ética y el cumplimiento.

Detección y discernimiento

Este componente implica el uso de sistemas y procesos para detectar debilidades, riesgos emergentes y oportunidades de mejora dentro del sistema de GRC. Las empresas que alcanzan una mayor madurez en GRC son capaces de detectar problemas antes de que se conviertan en crisis, utilizando tecnología avanzada y análisis de datos para identificar amenazas potenciales.

Respuesta y resolución

Las organizaciones maduras en GRC tienen la capacidad de responder rápidamente a los problemas de cumplimiento o riesgo. Este componente evalúa cómo las empresas abordan las situaciones de crisis, cómo resuelven los problemas de forma eficiente y qué mecanismos implementan para evitar que los problemas se repitan.

Monitorización y medición

La monitorización continua y la medición del rendimiento son fundamentales para mantener un sistema de GRC eficaz. Este componente se enfoca en utilizar indicadores clave de rendimiento (KPI) para medir la efectividad de las políticas de GRC y realizar ajustes cuando sea necesario.

Información e Integración

Finalmente, este componente se refiere a la capacidad de la organización para capturar, gestionar y comunicar información crítica sobre riesgos y cumplimiento en toda la empresa. La integración efectiva de la información asegura que todos los niveles de la organización tengan acceso a los datos necesarios para gestionar riesgos y cumplir con normativas.

Modelos y normativas internacionales

ISO 31000 y Gestión de Riesgos

La ISO 31000:2009 es una norma internacional ampliamente reconocida que establece un marco para la gestión de riesgos aplicable a cualquier tipo de organización, independientemente de su tamaño, sector o ubicación geográfica. El objetivo de esta norma es proporcionar directrices claras que permitan a las empresas identificar, evaluar y gestionar riesgos de manera estructurada y eficaz, asegurando que estos riesgos sean tratados en consonancia con sus objetivos estratégicos y operativos.

La norma ISO 31000 ofrece un enfoque flexible y adaptable que permite a las organizaciones gestionar sus riesgos de acuerdo con su naturaleza y complejidad, promoviendo una cultura proactiva en la toma de decisiones. La principal ventaja de la ISO 31000 es que no impone una metodología rígida, sino que ofrece principios y directrices que pueden ser adaptadas a las necesidades específicas de cada organización.

Principios clave de la ISO 31000

La ISO 31000 se basa en una serie de principios fundamentales que guían la gestión de riesgos en cualquier contexto. Estos principios no solo aseguran la eficacia del proceso, sino que también fomentan una gestión de riesgos holística y alineada con los objetivos organizacionales. Entre los principios más destacados se encuentran:

- Aumento de la probabilidad de alcanzar los objetivos

La gestión de riesgos conforme a la ISO 31000 busca mejorar la capacidad de las organizaciones para alcanzar sus objetivos mediante una gestión de riesgos informada y sistemática. Esto se logra integrando la gestión de riesgos en el proceso de planificación estratégica y en la operación diaria. El enfoque basado en riesgos permite a las organizaciones anticipar posibles obstáculos y gestionar los riesgos antes de que afecten negativamente sus objetivos.

La norma ayuda a las organizaciones a:

- Identificar riesgos que puedan afectar la consecución de los objetivos a corto y largo plazo.

- Priorizar riesgos según su impacto y probabilidad.

- Establecer planes de mitigación que minimicen las posibles consecuencias negativas de dichos riesgos.

Al aumentar la probabilidad de alcanzar los objetivos, la organización mejora su resiliencia y capacidad para adaptarse a un entorno cambiant.

- Promoción de la Gestión proactiva

Otro principio clave de la ISO 31000 es la gestión proactiva de los riesgos. En lugar de reaccionar ante los problemas después de que ocurren, esta norma fomenta la identificación temprana de riesgos y oportunidades, lo que permite a las organizaciones actuar con anticipación. La gestión proactiva de riesgos se basa en:

- Monitoreo continuo: Las organizaciones deben implementar sistemas que permitan la identificación y evaluación continua de riesgos emergentes.

- Mitigación anticipada: Al actuar proactivamente, se pueden implementar medidas que reduzcan la probabilidad de que ocurran eventos negativos o que limiten su impacto si se materializan.

- Planificación estratégica basada en riesgos: Integrar la gestión de riesgos en la planificación ayuda a la organización a prepararse mejor para los desafíos futuros, promoviendo una visión a largo plazo.

Este enfoque proactivo asegura que los riesgos sean gestionados de manera eficiente y que la organización esté mejor posicionada para aprovechar oportunidades emergentes, que muchas veces surgen de situaciones de riesgo.

Mejora en la identificación de oportunidades y amenazas

La ISO 31000 no solo se enfoca en identificar y gestionar amenazas, sino también en mejorar la capacidad de las organizaciones para identificar oportunidades. Este enfoque dual es esencial, ya que muchas oportunidades se encuentran estrechamente vinculadas a los riesgos. Las organizaciones que aplican la ISO 31000 pueden identificar oportunidades derivadas de situaciones de riesgo y explotarlas de manera controlada.

- Identificación de oportunidades estratégicas: Mediante la evaluación de riesgos, las organizaciones pueden identificar oportunidades que, de otro modo, podrían pasar desapercibidas, como entrar en nuevos mercados, lanzar productos innovadores o implementar nuevas tecnologías.

- Gestión equilibrada: El enfoque de la norma permite equilibrar la gestión de amenazas con la exploración de oportunidades, maximizando así el valor para la organización.

Este principio es fundamental para asegurar que la organización no solo sobreviva en un entorno incierto, sino que también prospere al aprovechar nuevas oportunidades.

Estructura de la ISO 31000

La ISO 31000 está diseñada para ser implementada de manera flexible en cualquier tipo de organización. La estructura de la norma incluye un marco de trabajo y un proceso de gestión de riesgos que aseguran que el enfoque sea sistemático, transparente y consistente. A continuación, se describen los componentes clave del marco y el proceso de la ISO 31000:

Marco de trabajo de la ISO 31000

El marco de trabajo de la ISO 31000 establece la estructura necesaria para gestionar los riesgos de manera efectiva en una organización. Este marco incluye:

- Mandato y compromiso: La alta dirección debe estar comprometida con la implementación de la gestión de riesgos, proporcionando los recursos y el liderazgo necesarios.

- Diseño del marco: El marco debe alinearse con el contexto interno y externo de la organización, adaptándose a su cultura, estructura y objetivos.

- Implementación del marco: Una vez diseñado, el marco debe ser implementado en todos los niveles de la organización, desde la alta dirección hasta el personal operativo.

- Evaluación del marco: Es fundamental revisar y mejorar continuamente el marco de trabajo para asegurar que sigue siendo efectivo y relevante.

Este enfoque estructurado asegura que la gestión de riesgos esté integrada en todos los procesos y decisiones de la organización, desde la estrategia corporativa hasta las operaciones diarias.

Proceso de gestión de riesgos

El proceso de gestión de riesgos de la ISO 31000 incluye una serie de pasos que aseguran una gestión de riesgos eficaz:

- Establecimiento del contexto: Definir el entorno en el que opera la organización, incluyendo los factores internos y externos que pueden influir en los riesgos.

- Identificación de riesgos: Reconocer y registrar los riesgos que puedan afectar a la organización.

- Análisis de riesgos: Evaluar la probabilidad y el impacto de los riesgos identificados.

- Evaluación de riesgos: Determinar la prioridad de los riesgos y cuáles deben ser gestionados de manera activa.

- Tratamiento de riesgos: Definir las acciones que se tomarán para mitigar, transferir, aceptar o evitar los riesgos.

- Monitoreo y revisión: Realizar un seguimiento continuo de los riesgos y las acciones implementadas, revisando el proceso según sea necesario.

- Comunicación y consulta: Asegurar una comunicación clara sobre los riesgos y las medidas tomadas con todas las partes interesadas dentro y fuera de la organización.

Este proceso garantiza una gestión de riesgos sistemática y consistente, lo que permite a las organizaciones anticipar, evaluar y mitigar riesgos de manera efectiva.

Beneficios deimplementar la ISO 31000

La ISO 31000 aporta una serie de beneficios clave para las organizaciones que deciden implementarla, entre ellos:

- Mejora en la toma de decisiones: Al contar con un marco sólido para identificar y gestionar riesgos, las decisiones estratégicas y operativas pueden basarse en un conocimiento profundo de los riesgos y oportunidades.

- Mayor resiliencia: Las organizaciones que adoptan la ISO 31000 están mejor preparadas para enfrentar crisis y cambios en su entorno, lo que mejora su capacidad para adaptarse a circunstancias adversas.

- Aumento de la transparencia y responsabilidad: La norma promueve la transparencia en la gestión de riesgos y asigna responsabilidades claras dentro de la organización, lo que aumenta la confianza de los grupos de interés.

- Cumplimiento normativo: Aunque la ISO 31000 no está diseñada para el cumplimiento específico de regulaciones, su implementación puede ayudar a las organizaciones a cumplir con normativas relacionadas con la gestión de riesgos

El GRC, bien implementado, se convierte en una ventaja competitiva importante. Las empresas que lo adoptan no solo son vistas como cumplidoras de la normativa, sino también como organizaciones confiables, transparentes y resilientes.

Fuente: COSO Framework: Committee of Sponsoring Organizations of the Treadway Commission

ISO 31000: International Organization for Standardization (ISO): ISO 31000

«Governance, Risk, and Compliance Handbook: Technology, Finance, Environmental, and International Guidance and Best Practices» – J.G. Heltzel